【www.98iis.net--金融】

新浪财经讯 自2008年全球金融危机以来,历经10年宽松,世界上多数国家都背上了沉重的债务负担。而随着全球普遍进入紧缩/加息周期,美国自身面临的债务所带来的压力将是前所未有的。单就美国来说,政府部门直接负债超过21.5万亿美元,那就意味着每次美联储加息,美国政府都将面临每年多支出537.5亿美元的利息。(并不会立即增加,只有旧债到期置换新债的时候才会逐步发生。)而按照经济学家的普遍预期,美联储今年要加息4次,明年可能还要加息3次。。。。。 总的来说,美国当前的债务问题就是,政府的负债太高;企业部门盈利良好并且杠杆率并不高而居民部门负债存在明显的结构化问题。

特朗普总统上台后推行的全面减税计划,更是将未来美国政府的债务问题推上了极限。根据美国国会的预测, 30年内美国债务与GDP总额之间的比率将会达到史无前例的150%。

总的来说,美国当前的债务问题就是,政府的负债太高;企业部门盈利良好并且杠杆率并不高而居民部门负债存在明显的结构化问题。

特朗普总统上台后推行的全面减税计划,更是将未来美国政府的债务问题推上了极限。根据美国国会的预测, 30年内美国债务与GDP总额之间的比率将会达到史无前例的150%。

美国债务负担增速预期

所以,特朗普心里也是慌得不行,唯有硬着头皮四处点火贸易战,为的是什么?因为美国现在经济不行了么?

不是的!美国现在开打贸易战正是因为美国经济在全面复苏,高增长、低通胀、居民工资水平不断提高。

特朗普就是要利用最先复苏的时间差,抢夺利润,抢夺现金流,争取最有利的状态,保证美国的债务问题平安顺利地解决。

很多人说特朗普是一个 莽夫 ,笔者并不这么认为,作为一个曾经3次破产3次重振旗鼓的成功商人,作为一个干了一辈子高杠杆经营的地产商。我想对于处理债务问题,没有人比特朗普更明白其中的利害关系了。

他也许是一个不成熟的政客,但绝对是一个处理债务和杠杆的行家。贸易战不仅仅是为了增加中产阶层的收入,本质上更是为了为美国争取更高的经济增长,提供更多的现金流。

为什么美国要发动贸易战?

美国人设计了经济全球化,创设了WTO贸易组织,别看他叫的欢快,他自己当然是受益者之一。

按照国内流行的说法,美国整体在 总部经济 化,也就是跨国公司只有高层、研发团队在美国,其他的都分散在各国,因此导致中低端岗位外包。而愤怒失意的中产阶级,就是特朗普当选的基本盘。

现在,美国不满意这样的安排了,高端我全要的同时,中端产业也要求要回流,只要能增长不管是不是带血的GDP我都想要。

美国债务负担增速预期

所以,特朗普心里也是慌得不行,唯有硬着头皮四处点火贸易战,为的是什么?因为美国现在经济不行了么?

不是的!美国现在开打贸易战正是因为美国经济在全面复苏,高增长、低通胀、居民工资水平不断提高。

特朗普就是要利用最先复苏的时间差,抢夺利润,抢夺现金流,争取最有利的状态,保证美国的债务问题平安顺利地解决。

很多人说特朗普是一个 莽夫 ,笔者并不这么认为,作为一个曾经3次破产3次重振旗鼓的成功商人,作为一个干了一辈子高杠杆经营的地产商。我想对于处理债务问题,没有人比特朗普更明白其中的利害关系了。

他也许是一个不成熟的政客,但绝对是一个处理债务和杠杆的行家。贸易战不仅仅是为了增加中产阶层的收入,本质上更是为了为美国争取更高的经济增长,提供更多的现金流。

为什么美国要发动贸易战?

美国人设计了经济全球化,创设了WTO贸易组织,别看他叫的欢快,他自己当然是受益者之一。

按照国内流行的说法,美国整体在 总部经济 化,也就是跨国公司只有高层、研发团队在美国,其他的都分散在各国,因此导致中低端岗位外包。而愤怒失意的中产阶级,就是特朗普当选的基本盘。

现在,美国不满意这样的安排了,高端我全要的同时,中端产业也要求要回流,只要能增长不管是不是带血的GDP我都想要。

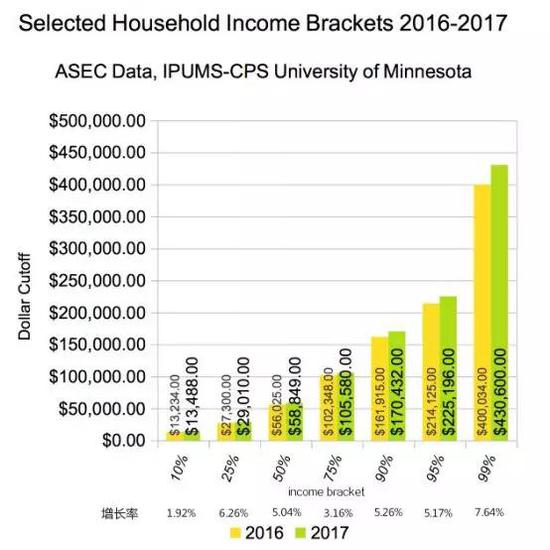

美国分阶层收入增长,可以看出占全美90%人口的中低层收入增长不及高收入的10%

从美国各阶层的收入增长中我们可以看到,美国占据1%人口的最高收入阶层收入增长是最快的。而占据家庭收入主力位置的5-10万美元年收入家庭的薪资增速是最低的,仅仅是3.16%。

目前美国的居民部门负债总额超过了13万亿美元,已经达到了历史最高水平。虽然因为收入上升因素,导致负债率有所下降,但是居民部门的债务总额依然偏高。

此外值得注意的是,由于收入差距较大,中低收入家庭的负债率甚至已经接近了08年金融危机时期的水平,实际上高收入阶层夸张的薪资状况,拉低了整体的负债率。如果美联储持续加息,底层和部分中产阶级的财务状况将进一步恶化,甚至有可能重新走上债务危机的老路。所以,对于美国来说,第一经济增速不能下滑,第二中低端就业必须要增加。

美国分阶层收入增长,可以看出占全美90%人口的中低层收入增长不及高收入的10%

从美国各阶层的收入增长中我们可以看到,美国占据1%人口的最高收入阶层收入增长是最快的。而占据家庭收入主力位置的5-10万美元年收入家庭的薪资增速是最低的,仅仅是3.16%。

目前美国的居民部门负债总额超过了13万亿美元,已经达到了历史最高水平。虽然因为收入上升因素,导致负债率有所下降,但是居民部门的债务总额依然偏高。

此外值得注意的是,由于收入差距较大,中低收入家庭的负债率甚至已经接近了08年金融危机时期的水平,实际上高收入阶层夸张的薪资状况,拉低了整体的负债率。如果美联储持续加息,底层和部分中产阶级的财务状况将进一步恶化,甚至有可能重新走上债务危机的老路。所以,对于美国来说,第一经济增速不能下滑,第二中低端就业必须要增加。

美国居民部门负债超越08年次贷危机水平

为什么跟欧洲贸易战直接开打?

根据摩根大通的计算,在特朗普较为积极的减税政策刺激下,只要美国经济在未来的十年内能够实现每年3%的增长,美国政府的收入和支出就有可能实现平衡。

实际上,这也就解释了,为什么特朗普敢于同时发动对墨西哥、加拿大以及欧盟的贸易制裁,因为这些国家有着美国所需要的,外包出去的制造业岗位和中层管理岗位。

美国人不生产家具、洗衣机和打火机可能已经有几十年了,中国实际上是从日本和韩国手中接过了这些产能。而现在让美国人重新学习手艺做家具那基本是不可能的。

但是美国目前仍然在生产汽车和高端工业制品,相关产业工人,以及至关重要的相关产业管理团队仍然健在。增强这一部分的就业是可能的。

特朗普希望用强劲的经济增长,以及带来的利润,带领美国走出高负债情况下的加息困境。避免加息造成的利息和坏债压力。

更残酷的是,美国减少贸易赤字,将会直接减少世界的总需求,会导致美元更为金贵,一些发展中国家,比如阿根廷,以及中东诸国,将会面临更为严苛的融资环境,甚至引起发展中国家的局部经济危机。

顺便说一句,老老实实地还钱,总没有弄死几个国家过去吃尸体爽快。诱发一些国家经济危机,恐吓当地资本回流美国是一个很好的解决美国债务的方式,他们也正在这么做。

美国居民部门负债超越08年次贷危机水平

为什么跟欧洲贸易战直接开打?

根据摩根大通的计算,在特朗普较为积极的减税政策刺激下,只要美国经济在未来的十年内能够实现每年3%的增长,美国政府的收入和支出就有可能实现平衡。

实际上,这也就解释了,为什么特朗普敢于同时发动对墨西哥、加拿大以及欧盟的贸易制裁,因为这些国家有着美国所需要的,外包出去的制造业岗位和中层管理岗位。

美国人不生产家具、洗衣机和打火机可能已经有几十年了,中国实际上是从日本和韩国手中接过了这些产能。而现在让美国人重新学习手艺做家具那基本是不可能的。

但是美国目前仍然在生产汽车和高端工业制品,相关产业工人,以及至关重要的相关产业管理团队仍然健在。增强这一部分的就业是可能的。

特朗普希望用强劲的经济增长,以及带来的利润,带领美国走出高负债情况下的加息困境。避免加息造成的利息和坏债压力。

更残酷的是,美国减少贸易赤字,将会直接减少世界的总需求,会导致美元更为金贵,一些发展中国家,比如阿根廷,以及中东诸国,将会面临更为严苛的融资环境,甚至引起发展中国家的局部经济危机。

顺便说一句,老老实实地还钱,总没有弄死几个国家过去吃尸体爽快。诱发一些国家经济危机,恐吓当地资本回流美国是一个很好的解决美国债务的方式,他们也正在这么做。

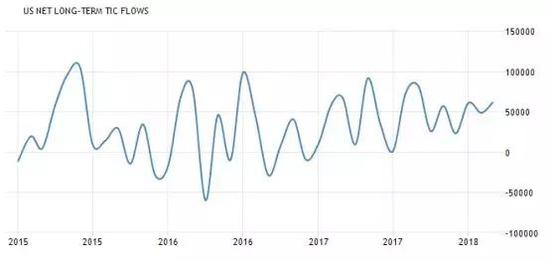

美国长期资金净流入逐渐增加。

美国长期资金净流入逐渐增加。