【www.98iis.net--贿赂】

加拿大鹅(GOOS)是世界知名冬装品牌,俄罗斯总统普京、阿里巴巴马云均在公开场合穿着。加拿大鹅坚持本土生产制作的原则,通过直销、网销、批发等渠道在世界范围内销售。自2017年3月在纽交所上市以来,公司股价上涨两倍多,而在2018年6月公布超预期财报后,股价单日大涨33.09%,随后最高涨至68.75美元,近日回落至59.31美元。 2018年度财报超预期

受益于直销业务的迅猛增长,截至3月31日的2018财年加拿大鹅财报远超预期,其中营业收入为5.912亿加元,同比增长46.4%,而预计值为不低于25%,其中直销收入为2.55亿加元,同比增长121.3%,总收入占比由28.5%大幅增至43.1%,而批发收入为3.362亿加元,同比增长16.5%,可见近两年开拓的直销收入对加拿大鹅的营收增长至关重要,同时也是未来扩张的重要方式。

2018财年毛利润为3.476亿加元,毛利率从去年的52.5%增至58.8%,其中批发毛利润为1.578亿加元,同比增长46.9%,直销毛利润为1.898亿加元,同比增长74.4%。调整后的EBITDA为1.492亿加元,同比增长84.1%,调整后的EBITDA增长率提升517个基点至25.2%。而调整后每股净收益从0.43加元增加至0.84加元,同比增长95.3%,而此前预期仅为超过35%。营业收入、EBITDA和调整后的每股净收益增长率大幅超出预期:

2018年度财报超预期

受益于直销业务的迅猛增长,截至3月31日的2018财年加拿大鹅财报远超预期,其中营业收入为5.912亿加元,同比增长46.4%,而预计值为不低于25%,其中直销收入为2.55亿加元,同比增长121.3%,总收入占比由28.5%大幅增至43.1%,而批发收入为3.362亿加元,同比增长16.5%,可见近两年开拓的直销收入对加拿大鹅的营收增长至关重要,同时也是未来扩张的重要方式。

2018财年毛利润为3.476亿加元,毛利率从去年的52.5%增至58.8%,其中批发毛利润为1.578亿加元,同比增长46.9%,直销毛利润为1.898亿加元,同比增长74.4%。调整后的EBITDA为1.492亿加元,同比增长84.1%,调整后的EBITDA增长率提升517个基点至25.2%。而调整后每股净收益从0.43加元增加至0.84加元,同比增长95.3%,而此前预期仅为超过35%。营业收入、EBITDA和调整后的每股净收益增长率大幅超出预期:

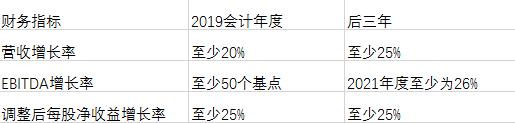

2019财年财务预测

2018年报中同时公布了2019财年及其后三年的的业绩展望,其中在2019财年,加拿大鹅预测营收增长率至少为20%,而EBITDA增长率则至少提升50个基点,调整后的每股收益至少增加25%,而在后三年则预测均至少有25%的增长。具体的数据如下图:

2019财年财务预测

2018年报中同时公布了2019财年及其后三年的的业绩展望,其中在2019财年,加拿大鹅预测营收增长率至少为20%,而EBITDA增长率则至少提升50个基点,调整后的每股收益至少增加25%,而在后三年则预测均至少有25%的增长。具体的数据如下图:

持续超预期可能

亮眼的2018年度财报业绩对其股价起到了很好的提升作用,股价从公布前的45.85美元飙升至68.75美元,但是其股价的持续增长有赖于加拿大鹅后续的扩张及业绩的超预期。

过去几年,加拿大鹅通过在不同国家开设零售店以及网销来拓展业务的策略已相当成功,目前拥有7家实体店,并在11个国家有网销通道。而且,今年冬季前会有5家新店开业,地址分别选在北美蒙特利尔、温哥华、新泽西,以及中国的香港和北京,这样实体店将会达到12家。未来计划将开设超过100家实体店。

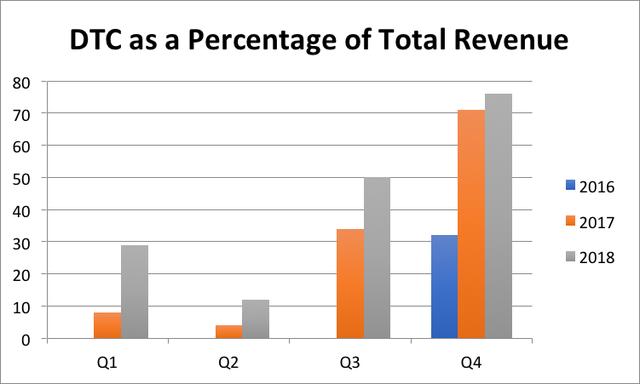

加拿大鹅主推直销的销售方式,相对于批发渠道,D2C有更高的毛利润,在2018Q4,加拿大鹅的D2C毛利润率为71.8%,而批发渠道的毛利率仅为34.0%。下图显示直销渠道在营业收入中的占比不断提升,2018Q4占比已经达到76%。

持续超预期可能

亮眼的2018年度财报业绩对其股价起到了很好的提升作用,股价从公布前的45.85美元飙升至68.75美元,但是其股价的持续增长有赖于加拿大鹅后续的扩张及业绩的超预期。

过去几年,加拿大鹅通过在不同国家开设零售店以及网销来拓展业务的策略已相当成功,目前拥有7家实体店,并在11个国家有网销通道。而且,今年冬季前会有5家新店开业,地址分别选在北美蒙特利尔、温哥华、新泽西,以及中国的香港和北京,这样实体店将会达到12家。未来计划将开设超过100家实体店。

加拿大鹅主推直销的销售方式,相对于批发渠道,D2C有更高的毛利润,在2018Q4,加拿大鹅的D2C毛利润率为71.8%,而批发渠道的毛利率仅为34.0%。下图显示直销渠道在营业收入中的占比不断提升,2018Q4占比已经达到76%。

加拿大鹅在加拿大本土已经有了很强的品牌效应,国际扩张上则具备强大动力。公司在日本和韩国的口碑也在不断增长,在美国和西欧的发展相对缓慢,同时加拿大鹅也在积极布局中国市场,并将在中国上海建立地区总部,在北京和香港也将开设两家实体店,同时也将与阿里巴巴在电商方面进行合作。下图显示了加拿大鹅分别在加拿大、日本韩国、美国和西欧的渗透率,每一千人中加拿大的渗透人数为43.7,在日本和韩国为8.9,在美国和西欧分别为5.2、4.5,仍有很大的开拓空间。

加拿大鹅在加拿大本土已经有了很强的品牌效应,国际扩张上则具备强大动力。公司在日本和韩国的口碑也在不断增长,在美国和西欧的发展相对缓慢,同时加拿大鹅也在积极布局中国市场,并将在中国上海建立地区总部,在北京和香港也将开设两家实体店,同时也将与阿里巴巴在电商方面进行合作。下图显示了加拿大鹅分别在加拿大、日本韩国、美国和西欧的渗透率,每一千人中加拿大的渗透人数为43.7,在日本和韩国为8.9,在美国和西欧分别为5.2、4.5,仍有很大的开拓空间。

结语

加拿大鹅良好的业绩表现给股价上涨形成了支撑,未来通过全球化布局、强化直销渠道的规模扩张,其业绩增长超出预期的可能性很大。投资的风险点在于品牌在中国的接受程度不高,在原有市场的扩张速度不及预期,以及动物保护主义者的抵制影响。

结语

加拿大鹅良好的业绩表现给股价上涨形成了支撑,未来通过全球化布局、强化直销渠道的规模扩张,其业绩增长超出预期的可能性很大。投资的风险点在于品牌在中国的接受程度不高,在原有市场的扩张速度不及预期,以及动物保护主义者的抵制影响。